После нескольких лет существенных корректировок, Мировая индустрия литий-ионных аккумуляторов достигла критического поворотного момента во второй половине 2025. Вход 2026, отрасль находится на перепутье между старым и новым циклами: с одной стороны, высокий спрос, вызванный ростом объемов хранения энергии; с другой, ограничения предложения, вызванные рационализацией мощностей и резкими изменениями в политике. Учитывая различные факторы, такие как затраты на сырье, глобальная торговая политика, геополитика, и динамика спроса и предложения, давайте рассмотрим ценовые тенденции литий-ионные аккумуляторы в течение следующих двух лет.

Затраты на сырье падают и восстанавливаются

Над 70% Стоимость литий-ионных аккумуляторов зависит от материалов, с ценами на ключевые металлы, такие как литий, кобальт, и никель являются решающими факторами.

1. Карбонат лития

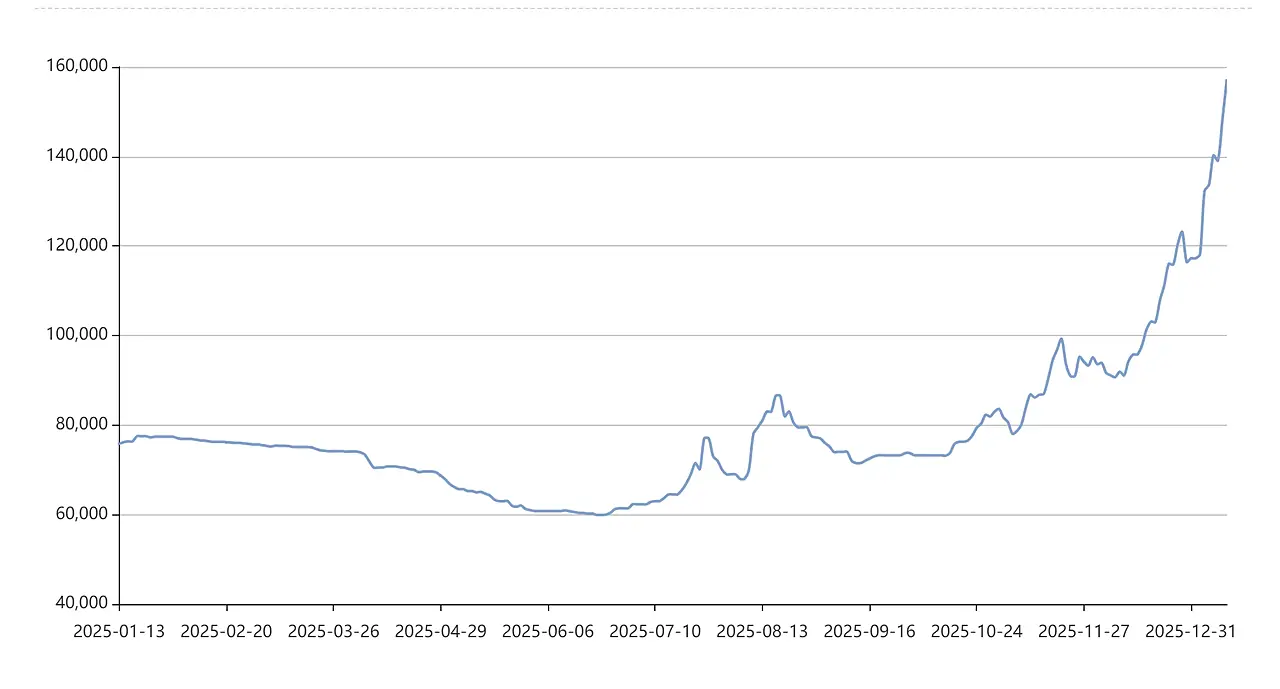

Поскольку «белое масло,Цены на карбонат лития достигли дна в июне 2025 (около 59 000 иен/тонна) прежде чем устроить сильный отскок, к концу 2025 года превысит 130 000 иен за тонну, то есть удвоится за шесть месяцев.. Этот всплеск был в первую очередь вызван взрывным ростом спроса на накопители энергии, превысившим ожидания, и продолжающимся сокращением запасов по всей цепочке поставок.. С нетерпением жду 2026-2027, хотя рыночные оценки цен на литий различаются, консенсус считает, что нижний предел цен значительно вырос.

Отраслевые институты обычно прогнозируют, что рынок будет находиться в состоянии «жесткого баланса» к 2026. С одной стороны, спрос на накопители энергии и мощность продолжает расти; с другой стороны, капитальные затраты остаются низкими после продолжительных потерь в отрасли, ограничение эластичности предложения. Ожидания рынка указывают на то, что средняя цена на карбонат лития для аккумуляторов будет значительно колебаться в пределах основного диапазона 80,000 к 150,000 юаней за тонну в течение года.

Для 2027, учреждения демонстрируют растущее расхождение во взглядах на тенденции развития литий-ионных аккумуляторов., однако ожидания дефицита начинают усиливаться. Решающий фактор заключается в том, будут ли высокие цены, ожидаемые в 2026 будет в достаточной степени стимулировать крупномасштабное добавление новых мощностей. Если не, поскольку спрос продолжает расти, глобальное предложение и спрос на литий могут сместиться в сторону дефицита 2027. Этот ожидаемый будущий дефицит, вероятно, отразится на ценах уже во второй половине текущего года. 2026, стимулирование цен, чтобы бросить вызов более высоким ценовым диапазонам.

2. Ключевые вспомогательные материалы: Кобальт и никель

Кобальт: Его ценообразование вышло за рамки чистой динамики спроса и предложения., вступает в фазу, «движимую политикой». Контроль над экспортными квотами, введенный Демократической Республикой Конго (ДРК), крупнейший в мире производитель кобальта, приведет к резкому росту цен на кобальт 300% к 2025. Поскольку экспортные квоты остаются жесткими в 2026 и низкие оборотные запасы по всей цепочке поставок, цены на кобальт скорее вырастут, чем упадут, ожидается, что цена будет торговаться в высоком диапазоне 24–29 долларов за фунт.. Это обеспечит жесткую поддержку тройного (НКМ/НКА) затраты на аккумулятор.

Никель: Ситуация противоположна кобальту., сталкивается с давлением структурного переизбытка предложения. Однако, политическое вмешательство Индонезии — крупнейшего производителя — например, контроль квот на добычу полезных ископаемых, установили «минимальный политический уровень» цен на никель. Ожидается, что основной шанхайский контракт на никель будет колебаться между 110,000 и 140,000 юань по тону, с низкой вероятностью падения ниже линии затрат. Это означает, что цены на никель будут иметь ограниченное влияние на стоимость аккумуляторов..

3. Мидстрим материалы

После продолжительных общеотраслевых потерь, ключевые компоненты, такие как катоды (например, фосфат лития-железа) и электролиты (с гексафторфосфатом лития в качестве основного растворенного вещества) видели сильные требования повышения цен. Например, Цены на гексафторфосфат лития выросли на 150%-200% во второй половине 2025. На фоне улучшения спроса, восстановление цен на перерабатывающие материалы продолжит распространяться на сегмент аккумуляторов, становится прямой движущей силой роста затрат на аккумуляторы.

Переменная политики

В начале 2026, далеко идущая политика была официально завершена: Китай объявил, что с апреля 1, 2026, ставка скидки на экспортный НДС для аккумуляторной продукции будет снижена с 9% к 6%, с планами полностью устранить его с января 1, 2027. Это окажет глубокое влияние на экспортные показатели аккумуляторной промышленности Китая..

1. Прямое воздействие

Отмена налоговых льгот напрямую увеличивает экспортные расходы китайских производителей аккумуляторов на 6% к 13%. Это повсеместное увеличение «издержек Китая» неизбежно отразится на ценах на экспортируемые батареи.. После объявления политики, Фьючерсы на карбонат лития выросли 9% за один день, вызывая острую реакцию рынка.

2. Краткосрочные эффекты

Политика установила переходный период, заканчивающийся 2026, что может вызвать концентрацию заказов от внутренних и международных покупателей. Производители спешат экспортировать, чтобы воспользоваться преимуществами окончательных налоговых льгот.. Такое резкое увеличение спроса усилит ограничения рыночного предложения в краткосрочной перспективе., дальнейший рост цен на сырье и аккумуляторы в первой половине 2026.

3. Долгосрочные эффекты

В долгосрочной перспективе, это ускорит ликвидацию неэффективных мощностей в отрасли производства литиевых батарей в Китае и заставит ведущие компании ускорить открытие местных производственных мощностей за рубежом, например, в Европе и Юго-Восточной Азии, чтобы обойти тарифы и ценовое давление.. Глобальная цепочка поставок аккумуляторов изменится с «Сделано в Китае», потребляется во всем мире» на «Производится во всем мире, потребляется на региональном уровне».

Рыночные барьеры

В то время как Китай активно корректирует свою политику, другие национальные рынки устанавливают более строгие технические и торговые барьеры, тем самым влияя на структуру цен и структуру потоков.

Новый закон ЕС о батареях представляет собой самые строгие в мире правила доступа к батареям.. Соблюдение требований требует существенных инвестиций в улучшение, напрямую увеличивая стоимость аккумуляторов, экспортируемых в Европу. США. Закон о снижении инфляции (ИРА) в значительной степени отдает предпочтение батареям «североамериканского производства» и критически важным минералам посредством огромных субсидий. Одновременно, НАС. тарифы на китайские электромобили, батарейки, и сырье остаются в силе. Совокупное воздействие этих мер создаст значительные региональные различия в ценах на аккумуляторы..

Начало в 2026, Затраты на авиаперевозки и сложности с литиевыми батареями увеличатся. Одновременно, глобальные правила безопасности, переработка, и другие аспекты ужесточаются. Эти повсеместные требования к соответствию незаметно увеличивают общую стоимость жизненного цикла батарей..

Спрос и предложение

1.Требовать

Рост объемов хранения энергии имеет решающее значение для изменения ожиданий в отрасли литиевых батарей.. Усовершенствованная политика ценообразования на электроэнергию, основанная на мощности, позволила создать стабильную модель доходов для проектов по хранению энергии., в то время как глобальный энергетический переход создал огромный спрос на ресурсы гибкости энергосистемы.. Отраслевые прогнозы показывают, что мировые поставки аккумуляторных батарей могут вырасти более чем 50% к 2026, спрос на литий потенциально намного превышает спрос на электромобили..

В отличие, на рынке электроэнергии может наблюдаться замедление роста мирового объема продаж электромобилей. Однако, увеличенная емкость аккумулятора на автомобиль (движимый более крупными, модели более высокого класса) и быстрое проникновение новых энергетических транспортных средств, особенно тяжелых грузовиков с электроприводом, обеспечивают дополнительные, устойчивая динамика роста.

2. Поставлять

Отрасль пережила три года убытков, капитальные затраты сейчас находятся на низком уровне. Текущие усилия по расширению мощностей сосредоточены в первую очередь среди ведущих компаний., а цикл от инвестиций до наращивания производства требует как минимум 1-2 годы. Следовательно, прирост новых эффективных мощностей будет ограничен в 2026-2027.

Большинство материальных сегментов в настоящее время работают на уровне около 70% загрузка мощностей, все еще ниже уровня полного восстановления. На фоне всей отрасли наблюдается лишь скромное восстановление прибыли., у компаний нет стимула для масштабного расширения, которое могло бы вновь разжечь ценовые войны..

Краткое содержание

От 2026 к 2027, Прогнозируется, что цены на литий-ионные аккумуляторы будут иметь общую тенденцию к росту с волатильностью.. Это обусловлено ростом цен на сырье., корректировки экспортной политики Китая, и растущий спрос на накопители энергии, цены скорее вырастут, чем упадут.

Конкретно, ожидается, что цены сначала будут расти, а затем падать, при этом общий уровень цен смещается вверх. Тем временем, между продуктами в разных регионах и технологическими подходами возникнет значительная разница в ценах..

В итоге, тот 2026-2027 Рынок литиевых батарей отходит от старого цикла, основанного на субсидиях и безрассудном расширении, вступление в новую фазу, определяемую подлинным спросом, глобальное соответствие, и выравнивание стоимости и стоимости. Рост цен на аккумуляторы, по сути, отражает перепозиционирование и возвращение к своей основной ценности — «новой энергетической инфраструктуре».