Après plusieurs années d'ajustements importants, L’industrie mondiale des batteries lithium-ion a atteint un tournant critique au cours du second semestre 2025. Entrer 2026, l’industrie se situe à la croisée des anciens et des nouveaux cycles: d'un côté, une forte demande tirée par l’essor du stockage d’énergie; de l'autre, contraintes d’approvisionnement causées par la rationalisation des capacités et des changements politiques radicaux. Compte tenu de divers facteurs tels que coûts des matières premières, politiques commerciales mondiales, géopolitique, et la dynamique de l’offre et de la demande, examinons les tendances des prix de batteries lithium-ion au cours des deux prochaines années.

Les coûts des matières premières atteignent leur niveau le plus bas et rebondissent

Sur 70% du coût des batteries lithium-ion provient des matériaux, avec les prix des métaux clés comme le lithium, cobalt, et le nickel étant des facteurs décisifs.

1. Carbonate de lithium

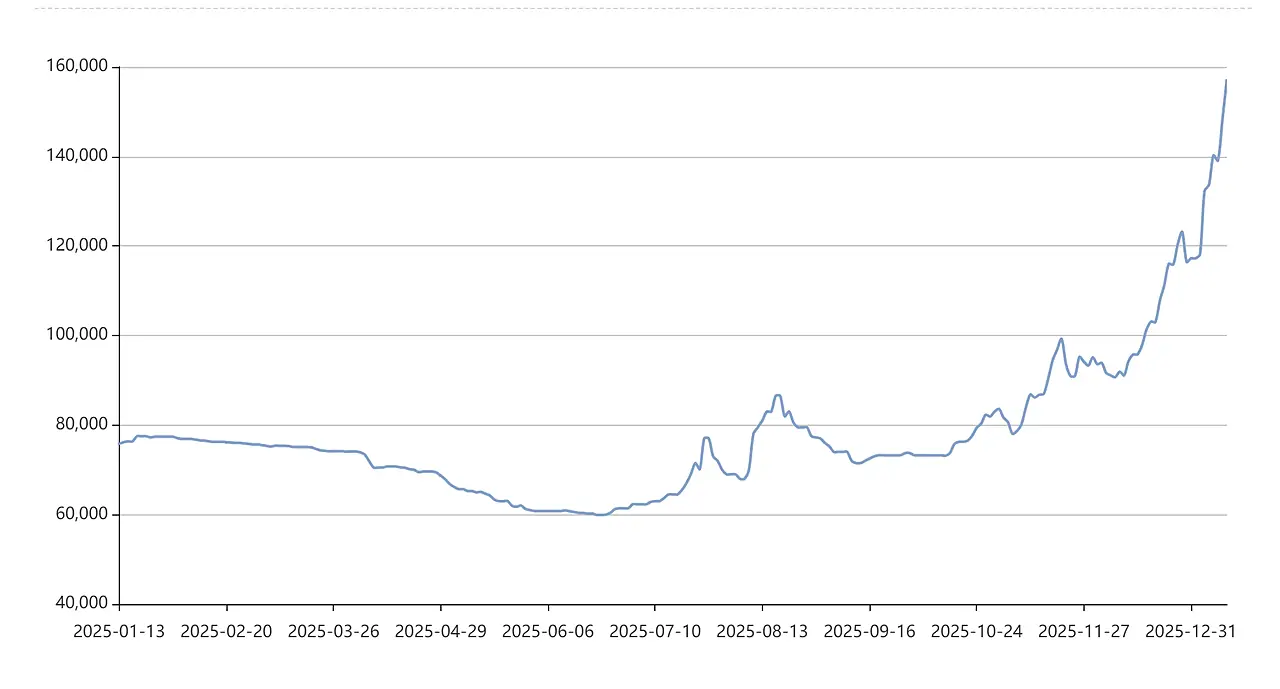

Comme « l’huile blanche,« Les prix du carbonate de lithium ont atteint leur plus bas niveau en juin 2025 (environ 59 000 ¥/tonne) avant d'organiser un fort rebond, dépassant 130 000 ¥/tonne d’ici la fin de 2025 – doublant en six mois. Cette hausse s’explique principalement par la croissance explosive de la demande de stockage d’énergie dépassant les attentes et par le déstockage en cours tout au long de la chaîne d’approvisionnement.. Dans l'attente de 2026-2027, alors que les évaluations du marché sur les prix du lithium varient, le consensus estime que le prix plancher a considérablement augmenté.

Les institutions industrielles prédisent généralement que le marché sera dans un état « d’équilibre serré » d’ici 2026. D'une part, la demande de stockage d’énergie et d’électricité continue de croître; d'autre part, les dépenses en capital restent faibles après des pertes prolongées dans l’industrie, limiter l’élasticité de l’offre. Les attentes du marché indiquent que le prix moyen du carbonate de lithium de qualité batterie fluctuera considérablement dans une fourchette centrale de 80,000 à 150,000 yuans par tonne tout au long de l'année.

Pour 2027, les institutions montrent des divergences croissantes dans leurs perspectives concernant les tendances des batteries lithium-ion, pourtant, les attentes de pénurie commencent à s'intensifier. Le facteur critique réside dans la question de savoir si les prix élevés attendus 2026 stimulera suffisamment l’ajout de nouvelles capacités à grande échelle. Sinon, alors que la demande continue de croître, l’offre et la demande mondiales de lithium pourraient évoluer vers une pénurie 2027. Cette future pénurie anticipée devrait se refléter sur les prix dès la seconde moitié de l'année. 2026, pousser les prix à défier les fourchettes de prix plus élevées.

2. Matériaux auxiliaires clés: Cobalt et nickel

Cobalt: Sa tarification est allée au-delà de la pure dynamique offre-demande, entrer dans une phase « axée sur les politiques ». Contrôles des quotas d'exportation imposés par la République démocratique du Congo (RDC), le plus grand producteur mondial de cobalt, fera grimper les prix du cobalt 300% par 2025. Les quotas d'exportation restant serrés 2026 et faibles stocks en circulation tout au long de la chaîne d’approvisionnement, les prix du cobalt sont plus susceptibles d'augmenter que de baisser, devrait se négocier dans une fourchette élevée de 24 à 29 $ la livre. Cela fournira un support rigide pour le ternaire (MR/ANC) coûts de la batterie.

Nickel: La situation est à l’opposé du cobalt, face à une pression structurelle d’offre excédentaire. Cependant, les interventions politiques de l'Indonésie, le plus grand producteur, telles que le contrôle des quotas miniers, ont établi un « plancher politique » pour les prix du nickel. Le principal contrat de nickel de Shanghai devrait fluctuer entre 110,000 et 140,000 yuans par ton, avec une faible probabilité de tomber en dessous de la ligne de coût. Cela implique que les prix du nickel auront un impact limité sur les coûts des batteries..

3. Matériaux intermédiaires

Après avoir subi des pertes prolongées à l'échelle du secteur, composants clés tels que les cathodes (par ex., phosphate de fer et de lithium) et électrolytes (avec de l'hexafluorophosphate de lithium comme soluté central) ont vu de fortes demandes de hausse des prix. Par exemple, les prix de l'hexafluorophosphate de lithium ont bondi 150%-200% dans la seconde moitié de 2025. Dans un contexte d’amélioration de la demande, la reprise des prix des matériaux intermédiaires continuera de se répercuter sur le segment des batteries, devenir un moteur direct de la hausse des coûts des batteries.

Variable de stratégie

Au début 2026, une politique de grande envergure a été officiellement finalisée: La Chine a annoncé qu'à partir d'avril 1, 2026, le taux de remise de TVA à l'exportation pour les produits de batteries serait réduit de 9% à 6%, avec des plans pour l'éliminer entièrement à compter de janvier 1, 2027. Cela aura un impact profond sur les performances d’exportation de l’industrie chinoise des batteries..

1. Impact direct

L'annulation des réductions fiscales augmente directement les coûts d'exportation pour les fabricants chinois de batteries de 6% à 13%. Cette augmentation généralisée des « coûts chinois » se reflétera inévitablement dans le prix des batteries exportées.. Suite à l'annonce de la politique, Les contrats à terme sur le carbonate de lithium ont bondi 9% en une seule journée, déclenchant une vive réaction du marché.

2. Effets à court terme

La politique a établi une période de transition se terminant en 2026, ce qui peut déclencher des commandes concentrées de la part des acheteurs nationaux et internationaux. Les fabricants se précipitent vers l’exportation pour profiter des derniers avantages fiscaux. Cette concentration initiale de la demande va intensifier les contraintes d’offre sur le marché à court terme., faisant encore grimper les prix des matières premières et des batteries au premier semestre 2026.

3. Effets à long terme

À long terme, cela accélérera l’élimination des capacités inefficaces dans l’industrie chinoise des batteries au lithium et obligera les grandes entreprises à accélérer les installations de fabrication locales à l’étranger, comme en Europe et en Asie du Sud-Est, pour contourner les tarifs et les pressions sur les coûts.. La chaîne d’approvisionnement mondiale en batteries passera du « Made in China », consommé dans le monde entier » à « Fabriqué dans le monde entier », consommée au niveau régional. »

Barrières du marché

Alors que la Chine ajuste proactivement ses politiques, d'autres marchés nationaux érigent des barrières techniques et commerciales plus strictes, impactant ainsi les structures de prix et les modèles de flux.

La nouvelle loi européenne sur les batteries représente la réglementation d’accès aux batteries la plus stricte au monde. La conformité nécessite des investissements d’amélioration substantiels, augmentant directement le coût des batteries exportées vers l’Europe. Les États-Unis. Loi sur la réduction de l'inflation (IRA) favorise fortement les batteries et les minéraux essentiels « fabriqués en Amérique du Nord » grâce à des subventions massives. Simultanément, NOUS. tarifs sur les véhicules électriques chinois, piles, et les matières premières restent en vigueur. L'impact combiné de ces mesures créera d'importantes disparités régionales dans le prix des batteries..

Commençant dans 2026, les coûts du transport aérien et la complexité des batteries au lithium vont augmenter. En même temps, réglementation mondiale sur la sécurité, recyclage, et d'autres aspects se resserrent. Ces exigences de conformité omniprésentes augmentent discrètement le coût total du cycle de vie des batteries..

Demande et offre

1.Demande

L’essor du stockage d’énergie est essentiel pour inverser les attentes de l’industrie des batteries au lithium. La politique chinoise raffinée de tarification de l’électricité basée sur la capacité a établi un modèle de revenus stable pour les projets de stockage d’énergie, alors que la transition énergétique mondiale a créé une demande massive de ressources de flexibilité du réseau. Les prévisions du secteur indiquent que les expéditions mondiales de batteries de stockage d'énergie pourraient augmenter de plus de 50% par 2026, avec une demande en lithium potentiellement bien supérieure à celle des véhicules électriques.

En revanche, le marché de l’électricité pourrait connaître un ralentissement de la croissance du volume mondial des ventes de véhicules électriques. Cependant, augmentation de la capacité de la batterie par véhicule (piloté par des plus grands, modèles haut de gamme) et la pénétration rapide des véhicules utilitaires utilisant de nouvelles énergies, en particulier des poids lourds électriques, apportent des avantages supplémentaires., dynamique de croissance robuste.

2. Fournir

L'industrie a subi trois années de pertes, avec des dépenses en capital désormais à de faibles niveaux. Les efforts actuels d’expansion des capacités sont principalement concentrés parmi les grandes entreprises, et le cycle allant de l’investissement à la montée en puissance de la production nécessite au moins 1-2 années. Par conséquent, les nouveaux ajouts effectifs de capacité seront limités dans 2026-2027.

La plupart des segments matériels fonctionnent actuellement à environ 70% utilisation de la capacité, toujours en dessous des niveaux de récupération complète. Dans le contexte d’une modeste reprise des bénéfices de l’ensemble du secteur, les entreprises ne sont pas incitées à poursuivre des expansions à grande échelle qui pourraient relancer la guerre des prix.

Résumé

Depuis 2026 à 2027, Les prix des batteries lithium-ion devraient connaître une tendance globale à la hausse avec volatilité. Poussé par la hausse des coûts des matières premières, ajustements aux politiques d’exportation de la Chine, et demande croissante de stockage d’énergie, les prix sont plus susceptibles d'augmenter que de diminuer.

Spécifiquement, les prix devraient suivre une tendance allant d’abord à la hausse, puis à la baisse, le niveau global des prix étant en hausse. Entre-temps, des divergences de prix significatives apparaîtront entre les produits selon les différentes régions et approches technologiques.

En résumé, le 2026-2027 le marché des batteries au lithium s'éloigne de l'ancien cycle dépendant des subventions et d'une expansion imprudente, entrer dans une nouvelle phase définie par une véritable demande, conformité mondiale, et alignement coût-valeur. La hausse des prix des batteries reflète fondamentalement un repositionnement et un retour à sa valeur fondamentale de « nouvelle infrastructure énergétique ».