Después de varios años de importantes ajustes, La industria mundial de baterías de iones de litio alcanzó un punto de inflexión crítico en la segunda mitad de 2025. Entrando 2026, La industria se encuentra en una encrucijada entre viejos y nuevos ciclos.: en un lado, Fuerte demanda impulsada por el aumento del almacenamiento de energía.; por el otro, Restricciones de oferta causadas por la racionalización de la capacidad y cambios dramáticos en las políticas.. considerando diversos factores como costos de materia prima, políticas comerciales globales, geopolítica, y la dinámica de la oferta y la demanda, Examinemos las tendencias de los precios de baterías de iones de litio durante los próximos dos años.

Los costos de las materias primas tocan fondo y se recuperan

Encima 70% del coste de las baterías de iones de litio proviene de los materiales, con los precios de metales clave como el litio, cobalto, y el níquel son factores decisivos.

1. Carbonato de litio

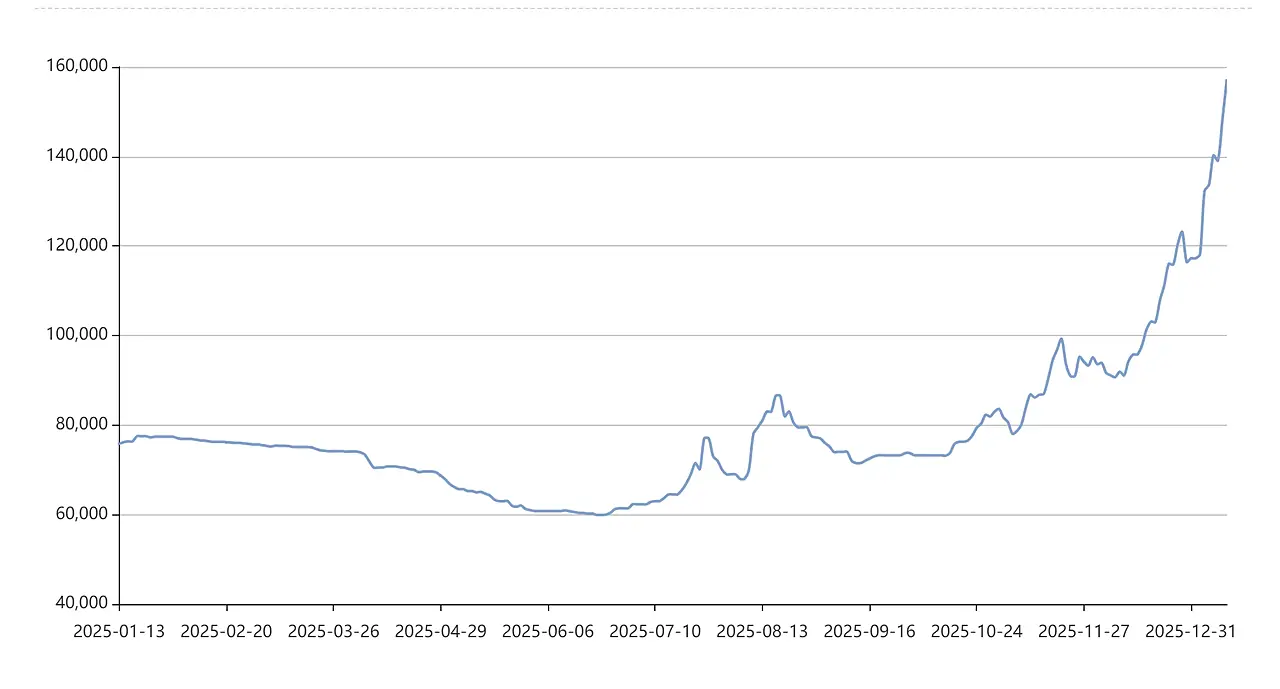

Como el “aceite blanco,” Los precios del carbonato de litio tocaron fondo en junio 2025 (alrededor de ¥ 59.000/tonelada) antes de protagonizar un fuerte repunte, superando los ¥130.000/tonelada para finales de 2025, duplicándose en seis meses. Este aumento se debió principalmente al crecimiento explosivo de la demanda de almacenamiento de energía que superó las expectativas y a la reducción de existencias en curso en toda la cadena de suministro.. Mirando hacia el futuro 2026-2027, mientras que las evaluaciones del mercado sobre los precios del litio varían, El consenso sostiene que el precio mínimo ha aumentado significativamente..

Las instituciones de la industria generalmente predicen que el mercado estará en un estado de "estrecho equilibrio" cuando 2026. por un lado, La demanda de almacenamiento de energía y energía sigue creciendo.; por otro lado, Los gastos de capital siguen siendo bajos tras las pérdidas prolongadas de la industria., limitar la elasticidad de la oferta. Las expectativas del mercado indican que el precio promedio del carbonato de litio para baterías fluctuará significativamente dentro de un rango básico de 80,000 a 150,000 yuanes por tonelada durante todo el año.

Para 2027, Las instituciones muestran una divergencia cada vez mayor en sus perspectivas sobre las tendencias de las baterías de iones de litio., sin embargo, las expectativas de escasez están comenzando a intensificarse. El factor crítico reside en si los altos precios esperados en 2026 estimulará suficientemente nuevas adiciones de capacidad a gran escala. Si no, a medida que la demanda sigue creciendo, La oferta y la demanda mundial de litio podrían evolucionar hacia una escasez en 2027. Es probable que esta futura escasez prevista se refleje en los precios ya en la segunda mitad del año. 2026, impulsar los precios para desafiar los rangos de precios más altos.

2. Materiales auxiliares clave: Cobalto y níquel

Cobalto: Su fijación de precios ha ido más allá de la pura dinámica de oferta y demanda., entrando en una fase “impulsada por políticas”. Controles de cuotas de exportación impuestos por la República Democrática del Congo (República Democrática del Congo), el mayor productor de cobalto del mundo, hará que los precios del cobalto se disparen 300% por 2025. Dado que las cuotas de exportación siguen siendo ajustadas en 2026 y bajos inventarios circulantes en toda la cadena de suministro, Es más probable que los precios del cobalto suban que bajen, Se espera que se negocie dentro de un rango alto de $24 a $29 por libra.. Esto proporcionará un soporte rígido para ternario. (NCM/NCA) costos de bateria.

Níquel: La situación es la opuesta al cobalto., frente a una presión estructural de exceso de oferta. Sin embargo, Intervenciones políticas de Indonesia, el mayor productor, como el control de las cuotas mineras., han establecido un “piso político” para los precios del níquel. Se espera que el principal contrato de níquel de Shanghai fluctúe entre 110,000 y 140,000 yuanes por tono, con una baja probabilidad de caer por debajo de la línea de costo. Esto implica que los precios del níquel tendrán un lastre limitado sobre los costos de las baterías..

3. Materiales intermedios

Después de soportar pérdidas prolongadas en toda la industria, Componentes clave como cátodos. (p.ej., fosfato de hierro y litio) y electrolitos (con hexafluorofosfato de litio como soluto central) han visto fuertes demandas de aumento de precios. Por ejemplo, Los precios del hexafluorofosfato de litio aumentaron 150%-200% en la segunda mitad de 2025. En un contexto de mejora de la demanda, La recuperación de los precios de los materiales intermedios continuará en cascada hacia el segmento de baterías., convertirse en un impulsor directo del aumento de los costos de las baterías.

Variable de política

temprano 2026, se finalizó oficialmente una política de gran alcance: China anunció que a partir de abril 1, 2026, la tasa de devolución del IVA a la exportación para productos de baterías se reduciría de 9% a 6%, con planes para eliminarlo por completo a partir de enero 1, 2027. Esto tendrá un profundo impacto en el desempeño exportador de la industria de baterías de China..

1. Impacto directo

La cancelación de las devoluciones de impuestos aumenta directamente los costos de exportación para los fabricantes chinos de baterías en 6% a 13%. Este aumento generalizado de los “costos de China” se reflejará inevitablemente en los precios de las baterías exportadas.. Tras el anuncio de política, Los futuros del carbonato de litio subieron 9% en un solo dia, provocando una fuerte reacción del mercado.

2. Efectos a corto plazo

La política ha establecido un período de transición que finalizará en 2026, lo que puede desencadenar pedidos concentrados de compradores nacionales e internacionales. Los fabricantes se apresuran a exportar para aprovechar los beneficios finales de la devolución de impuestos.. Esta concentración anticipada de la demanda intensificará las limitaciones de la oferta del mercado en el corto plazo., aumentando aún más los precios de las materias primas y las baterías en la primera mitad del año 2026.

3. Efectos a largo plazo

A la larga, Esto acelerará la eliminación de la capacidad ineficiente en la industria de baterías de litio de China y obligará a las empresas líderes a acelerar las instalaciones de fabricación locales en el extranjero, como en Europa y el Sudeste Asiático, para eludir los aranceles y las presiones de costos.. La cadena de suministro mundial de baterías pasará del “Hecho en China”, consumido globalmente” a “Fabricado globalmente, consumido regionalmente”.

Barreras del mercado

Mientras China ajusta proactivamente sus políticas, Otros mercados nacionales están levantando barreras técnicas y comerciales más estrictas., impactando así las estructuras de precios y los patrones de flujo.

La Nueva Ley de Baterías de la UE representa las regulaciones de acceso a baterías más estrictas del mundo. El cumplimiento exige inversiones sustanciales en mejoras, aumentando directamente el coste de las baterías exportadas a Europa. Estados Unidos. Ley de reducción de la inflación (IRA) favorece fuertemente las baterías y minerales críticos “fabricados en América del Norte” a través de subsidios masivos. Simultáneamente, A NOSOTROS. Aranceles a los vehículos eléctricos chinos., baterias, y materias primas siguen vigentes. El impacto combinado de estas medidas creará importantes disparidades regionales en los precios de las baterías..

comenzando en 2026, Los costos del transporte aéreo y las complejidades de las baterías de litio aumentarán.. Al mismo tiempo, regulaciones globales sobre seguridad, reciclaje, y otros aspectos se están apretando. Estos omnipresentes requisitos de cumplimiento están elevando silenciosamente el costo total del ciclo de vida de las baterías..

Demanda y oferta

1.Demanda

El aumento del almacenamiento de energía es fundamental para revertir las expectativas de la industria de las baterías de litio.. La refinada política de fijación de precios de la electricidad basada en la capacidad de China ha establecido un modelo de ingresos estable para proyectos de almacenamiento de energía., mientras que la transición energética global ha creado una demanda masiva de recursos de flexibilidad de la red. Los pronósticos de la industria indican que los envíos mundiales de baterías de almacenamiento de energía podrían crecer en más de 50% por 2026, y su demanda de litio puede superar con creces la de los vehículos eléctricos.

En contraste, El mercado energético puede experimentar una desaceleración del crecimiento en el volumen de ventas globales de vehículos eléctricos.. Sin embargo, mayor capacidad de la batería por vehículo (impulsado por mayor, modelos de gama alta) y la rápida penetración de vehículos comerciales de nueva energía, en particular camiones eléctricos de servicio pesado, brindan servicios adicionales, fuerte impulso de crecimiento.

2. Suministrar

La industria ha soportado tres años de pérdidas, con gastos de capital ahora en niveles bajos. Los esfuerzos actuales de expansión de capacidad se concentran principalmente entre las empresas líderes., y el ciclo desde la inversión hasta el aumento de la producción requiere al menos 1-2 años. Como consecuencia, Las nuevas adiciones de capacidad efectiva estarán limitadas en 2026-2027.

La mayoría de los segmentos de materiales operan actualmente a alrededor de 70% utilización de capacidad, todavía por debajo de los niveles de recuperación total. En el contexto de que toda la industria apenas logra una modesta recuperación de ganancias, Las empresas carecen de incentivos para llevar a cabo expansiones a gran escala que podrían reavivar las guerras de precios..

Resumen

De 2026 a 2027, Se prevé que los precios de las baterías de iones de litio experimenten una tendencia general alcista con volatilidad.. Impulsado por el aumento de los costos de las materias primas, Ajustes a las políticas de exportación de China., y la creciente demanda de almacenamiento de energía, Es más probable que los precios aumenten que disminuyan..

Específicamente, Se espera que los precios sigan un patrón de aumento primero y luego caída., con el nivel general de precios subiendo. Mientras tanto, Surgirá una importante divergencia de precios entre productos de diferentes regiones y enfoques tecnológicos..

En resumen, el 2026-2027 El mercado de baterías de litio se está alejando del viejo ciclo dependiendo de los subsidios y la expansión imprudente., Entrando en una nueva fase definida por una demanda genuina., cumplimiento global, y alineación costo-valor. El aumento de los precios de las baterías refleja fundamentalmente un reposicionamiento y un retorno a su valor fundamental como “nueva infraestructura energética”.