Nach mehreren Jahren erheblicher Anpassungen, Die globale Lithium-Ionen-Batterieindustrie erreichte in der zweiten Jahreshälfte einen kritischen Wendepunkt 2025. Eintreten 2026, Die Branche steht am Scheideweg zwischen alten und neuen Zyklen: auf einer Seite, starke Nachfrage aufgrund des Anstiegs der Energiespeicherung; auf der anderen Seite, Lieferengpässe aufgrund von Kapazitätsrationalisierung und dramatischen politischen Änderungen. Unter Berücksichtigung verschiedener Faktoren wie z Rohstoffkosten, globale Handelspolitik, Geopolitik, und Angebots- und Nachfragedynamik, Lassen Sie uns die Preisentwicklung von untersuchen Lithium-Ionen-Batterien in den nächsten zwei Jahren.

Rohstoffkosten haben ihren Tiefpunkt erreicht und erholen sich wieder

Über 70% der Kosten für Lithium-Ionen-Batterien sind auf die Materialien zurückzuführen, mit den Preisen wichtiger Metalle wie Lithium, Kobalt, und Nickel sind entscheidende Faktoren.

1. Lithiumcarbonat

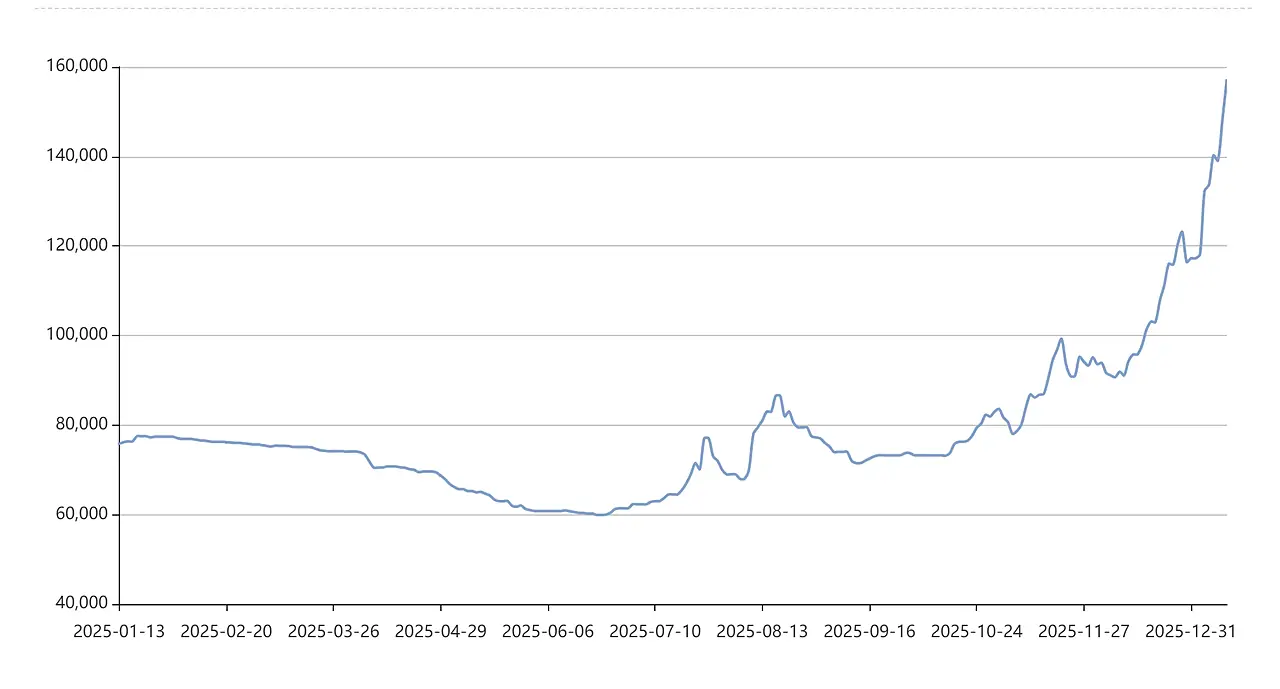

Als „weißes Öl“.,„Die Preise für Lithiumcarbonat erreichten im Juni ihren Tiefpunkt 2025 (ca. ¥59.000/Tonne) bevor es einen starken Aufschwung gab, bis Ende 2025 über 130.000 Yen/Tonne – eine Verdoppelung innerhalb von sechs Monaten. Dieser Anstieg war in erster Linie auf das explosionsartige Wachstum der Energiespeichernachfrage zurückzuführen, das die Erwartungen übertraf, und auf den anhaltenden Lagerabbau in der gesamten Lieferkette. Ich schaue nach vorn 2026-2027, während die Markteinschätzungen der Lithiumpreise unterschiedlich sind, Konsens geht davon aus, dass die Preisuntergrenze deutlich gestiegen ist.

Brancheninstitute gehen im Allgemeinen davon aus, dass sich der Markt bis zum Jahr in einem „engen Gleichgewicht“ befinden wird 2026. Einerseits, Die Nachfrage nach Energiespeichern und Strom wächst weiter; auf der anderen Seite, Die Investitionsausgaben bleiben nach anhaltenden Verlusten in der Branche niedrig, Einschränkung der Angebotselastizität. Die Markterwartungen deuten darauf hin, dass der Durchschnittspreis für Lithiumcarbonat in Batteriequalität innerhalb eines Kernbereichs von deutlich schwanken wird 80,000 Zu 150,000 Yuan pro Tonne das ganze Jahr über.

Für 2027, Die Institutionen zeigen eine zunehmende Divergenz in ihren Aussichten für die Trends bei Lithium-Ionen-Batterien, Dennoch beginnen sich die Erwartungen hinsichtlich einer Knappheit zu verschärfen. Entscheidend ist, ob die erwarteten hohen Preise eingehalten werden 2026 wird ausreichend Anreize für groß angelegte neue Kapazitätserweiterungen bieten. Wenn nicht, da die Nachfrage weiter wächst, Das weltweite Angebot und die Nachfrage nach Lithium könnten sich in Richtung einer Verknappung verschieben 2027. Diese erwartete künftige Verknappung dürfte sich bereits in der zweiten Jahreshälfte in den Preisen widerspiegeln 2026, die Preise treiben, um höhere Preisklassen herauszufordern.

2. Wichtige Hilfsstoffe: Kobalt und Nickel

Kobalt: Die Preisgestaltung ist über die reine Angebot-Nachfrage-Dynamik hinausgegangen, Eintritt in eine „politikgesteuerte“ Phase. Von der Demokratischen Republik Kongo verhängte Exportquotenkontrollen (Demokratische Republik Kongo), der weltweit größte Kobaltproduzent, wird die Kobaltpreise in die Höhe schnellen lassen 300% von 2025. Die Exportquoten bleiben weiterhin eng 2026 und geringe Umlaufbestände in der gesamten Lieferkette, Die Kobaltpreise dürften eher steigen als fallen, Es wird erwartet, dass der Handel in einer hohen Spanne von 24 bis 29 US-Dollar pro Pfund liegt. Dies bietet eine starre Unterstützung für Ternär (NCM/NCA) Batteriekosten.

Nickel: Bei Kobalt ist die Situation umgekehrt, einem strukturellen Überangebotsdruck ausgesetzt. Jedoch, politische Interventionen Indonesiens – des größten Produzenten – wie die Kontrolle der Bergbauquoten, haben eine „politische Untergrenze“ für die Nickelpreise festgelegt. Es wird erwartet, dass der wichtigste Nickelvertrag in Shanghai schwanken wird 110,000 Und 140,000 yuan per ton, mit einer geringen Wahrscheinlichkeit, unter die Kostengrenze zu fallen. Dies bedeutet, dass die Nickelpreise einen begrenzten Einfluss auf die Batteriekosten haben werden.

3. Midstream-Materialien

Nach anhaltenden branchenweiten Verlusten, Schlüsselkomponenten wie Kathoden (z.B., Lithiumeisenphosphat) und Elektrolyte (mit Lithiumhexafluorphosphat als Kernlösungsstoff) haben starke Preiserhöhungsforderungen gesehen. Zum Beispiel, Die Preise für Lithiumhexafluorphosphat stiegen stark an 150%-200% in der zweiten Hälfte 2025. Vor dem Hintergrund einer steigenden Nachfrage, Die Preiserholung bei Midstream-Materialien wird sich weiterhin auf das Batteriesegment auswirken, wird zum direkten Treiber steigender Batteriekosten.

Richtlinienvariable

Früh 2026, eine weitreichende Politik wurde offiziell beschlossen: China kündigte dies ab April an 1, 2026, Der Ausfuhrumsatzsteuer-Rabattsatz für Batterieprodukte würde gesenkt 9% Zu 6%, mit Plänen, es mit Wirkung zum Januar vollständig abzuschaffen 1, 2027. Dies wird tiefgreifende Auswirkungen auf die Exportleistung der chinesischen Batterieindustrie haben.

1. Direkte Wirkung

Durch die Abschaffung von Steuerrückerstattungen steigen die Exportkosten für chinesische Batteriehersteller direkt um 6% Zu 13%. Dieser weit verbreitete Anstieg der „China-Kosten“ wird sich zwangsläufig in der Preisgestaltung exportierter Batterien widerspiegeln. Im Anschluss an die Richtlinienankündigung, Die Lithiumcarbonat-Futures stiegen stark an 9% an einem einzigen Tag, eine heftige Marktreaktion auslösen.

2. Kurzfristige Auswirkungen

Die Richtlinie sieht eine Übergangsfrist vor, die endet 2026, Dies kann zu konzentrierten Bestellungen von inländischen und internationalen Käufern führen. Die Hersteller beeilen sich, zu exportieren, um von den letzten Steuerrückerstattungsvorteilen zu profitieren. Diese Vorverlagerung der Nachfrage wird kurzfristig die Angebotsengpässe auf dem Markt verschärfen, Dies trieb die Rohstoff- und Batteriepreise im ersten Halbjahr weiter in die Höhe 2026.

3. Langzeiteffekte

Auf Dauer, Dies wird die Beseitigung ineffizienter Kapazitäten in Chinas Lithiumbatterieindustrie beschleunigen und führende Unternehmen dazu zwingen, lokale Produktionsstätten in Übersee – etwa in Europa und Südostasien – voranzutreiben, um Zölle und Kostendruck zu umgehen. Die globale Batterielieferkette wird sich von „Made in China“ verlagern, „Global konsumiert“ zu „Global hergestellt“ werden, regional konsumiert.“

Marktbarrieren

Während China seine Politik proaktiv anpasst, Andere nationale Märkte errichten strengere technische und Handelshemmnisse, Dies wirkt sich auf Preisstrukturen und Flussmuster aus.

Das neue Batteriegesetz der EU stellt die weltweit strengsten Batteriezugangsvorschriften dar. Compliance erfordert erhebliche Verbesserungsinvestitionen, Dies erhöht direkt die Kosten für nach Europa exportierte Batterien. Die USA. Gesetz zur Inflationsreduzierung (IRA) begünstigt durch massive Subventionen stark „in Nordamerika hergestellte“ Batterien und kritische Mineralien. Gleichzeitig, UNS. Zölle auf chinesische Elektrofahrzeuge, Batterien, und Rohstoffe bleiben bestehen. Die kombinierte Wirkung dieser Maßnahmen wird zu erheblichen regionalen Unterschieden bei den Batteriepreisen führen.

Beginn in 2026, Die Kosten und Komplexität des Lufttransports für Lithiumbatterien werden steigen. Gleichzeitig, globale Sicherheitsvorschriften, Recycling, und andere Aspekte verschärfen sich. Diese allgegenwärtigen Compliance-Anforderungen erhöhen still und leise die Gesamtlebenszykluskosten von Batterien.

Nachfrage und Angebot

1.Nachfrage

Der Anstieg der Energiespeicherung ist ausschlaggebend für die Umkehr der Erwartungen für die Lithiumbatterieindustrie. Chinas verfeinerte kapazitätsbasierte Strompreispolitik hat ein stabiles Einnahmemodell für Energiespeicherprojekte geschaffen, Gleichzeitig hat die globale Energiewende zu einer enormen Nachfrage nach Netzflexibilitätsressourcen geführt. Branchenprognosen deuten darauf hin, dass die weltweiten Lieferungen von Energiespeicherbatterien um mehr als 10 % steigen könnten 50% von 2026, Die Nachfrage nach Lithium übersteigt möglicherweise die Nachfrage nach Elektrofahrzeugen bei weitem.

Im Gegensatz, Auf dem Strommarkt könnte sich das Wachstum des weltweiten Verkaufsvolumens von Elektrofahrzeugen verlangsamen. Jedoch, erhöhte Batteriekapazität pro Fahrzeug (angetrieben durch größere, High-End-Modelle) und die schnelle Verbreitung neuer Energie-Nutzfahrzeuge – insbesondere elektrischer Schwerlastkraftwagen – sorgen für zusätzliches Potenzial, robuste Wachstumsdynamik.

2. Liefern

Die Branche musste drei Verlustjahre hinnehmen, Die Investitionsausgaben sind derzeit auf niedrigem Niveau. Die derzeitigen Kapazitätserweiterungsbemühungen konzentrieren sich vor allem auf führende Unternehmen, und der Zyklus von der Investition bis zum Produktionshochlauf erfordert mindestens 1-2 Jahre. Folglich, Neue effektive Kapazitätserweiterungen werden begrenzt sein 2026-2027.

Die meisten Materialsegmente liegen derzeit bei ca 70% Kapazitätsauslastung, immer noch unter dem Niveau der vollständigen Erholung. Vor dem Hintergrund, dass die gesamte Branche gerade eine bescheidene Gewinnerholung verzeichnet, Den Unternehmen fehlt der Anreiz zu groß angelegten Expansionen, die den Preiskampf erneut entfachen könnten.

Zusammenfassung

Aus 2026 Zu 2027, Es wird prognostiziert, dass die Preise für Lithium-Ionen-Batterien einen allgemeinen Aufwärtstrend mit Volatilität verzeichnen werden. Getrieben durch steigende Rohstoffkosten, Anpassungen der chinesischen Exportpolitik, und die steigende Nachfrage nach Energiespeichern, Es ist wahrscheinlicher, dass die Preise steigen als sinken.

Speziell, Es wird erwartet, dass die Preise einem Muster folgen, das zunächst steigt und dann fällt, wobei sich das allgemeine Preisniveau nach oben verschiebt. In der Zwischenzeit, Es wird zu erheblichen Preisunterschieden zwischen Produkten verschiedener Regionen und technologischer Ansätze kommen.

Zusammenfassend, Die 2026-2027 Der Markt für Lithiumbatterien verlässt den alten Zyklus, der auf Subventionen und rücksichtsloser Expansion beruht, Eintritt in eine neue Phase, die von echter Nachfrage geprägt ist, globale Compliance, und Kosten-Nutzen-Anpassung. Der Anstieg der Batteriepreise spiegelt grundsätzlich eine Neupositionierung und Rückkehr zu seinem Kernwert als „neue Energieinfrastruktur“ wider.