بعد عدة سنوات من التعديلات الكبيرة, وصلت صناعة بطاريات الليثيوم أيون العالمية إلى نقطة تحول حاسمة في النصف الثاني من عام 2025. الدخول 2026, تقف الصناعة على مفترق طرق بين الدورات القديمة والجديدة: على جانب واحد, الطلب القوي مدفوعًا بالزيادة في تخزين الطاقة; من ناحية أخرى, والقيود على العرض الناجمة عن ترشيد القدرات والتغيرات الجذرية في السياسات. مع الأخذ في الاعتبار عوامل مختلفة مثل تكاليف المواد الخام, سياسات التجارة العالمية, الجغرافيا السياسية, وديناميكيات العرض والطلب, دعونا نتفحص اتجاهات أسعار بطاريات الليثيوم أيون خلال العامين المقبلين.

تكاليف المواد الخام من الأسفل إلى الأعلى والانتعاش

زيادة 70% تكلفة بطاريات الليثيوم أيون تنبع من المواد, مع أسعار المعادن الرئيسية مثل الليثيوم, الكوبالت, والنيكل هو العوامل الحاسمة.

1. كربونات الليثيوم

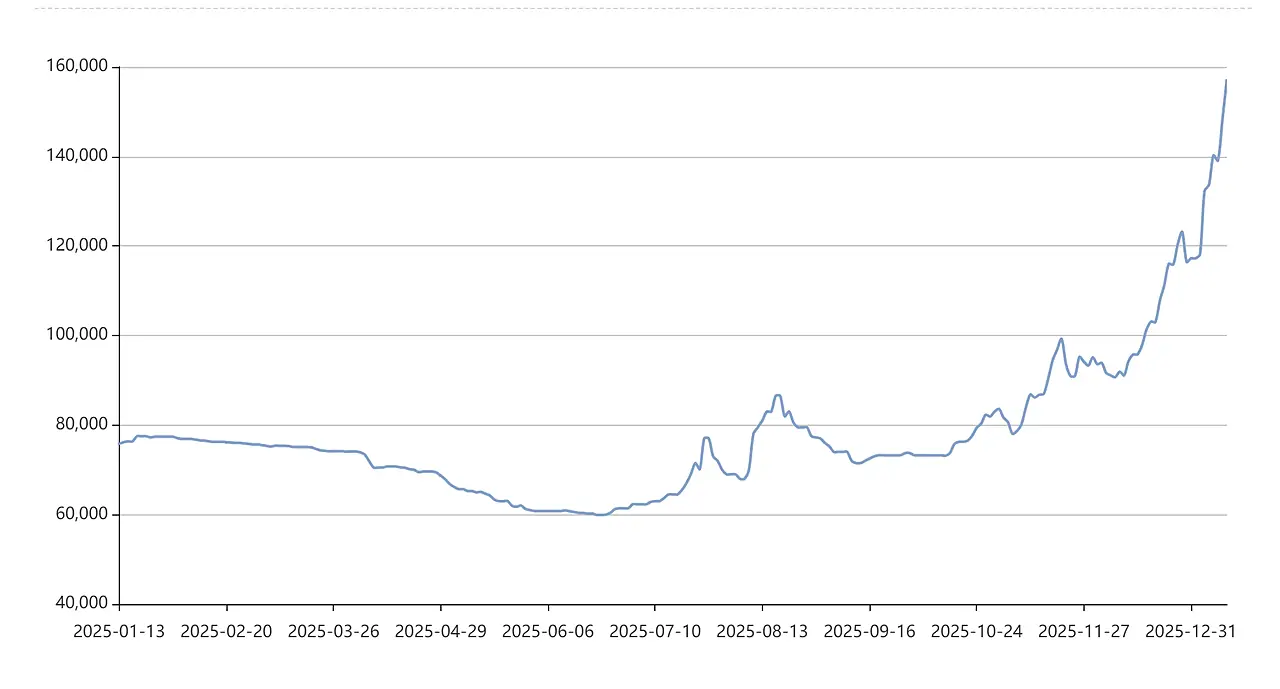

مثل "الزيت الأبيض,وصلت أسعار كربونات الليثيوم إلى أدنى مستوياتها في يونيو 2025 (حوالي 59,000 ين/طن) قبل أن يبدأ انتعاشًا قويًا, تتجاوز 130,000 ين/طن بحلول نهاية عام 2025 - وتتضاعف خلال ستة أشهر. وكان هذا الارتفاع مدفوعًا في المقام الأول بالنمو الهائل في الطلب على تخزين الطاقة الذي تجاوز التوقعات والتخلص المستمر من المخزون عبر سلسلة التوريد. نتطلع إلى 2026-2027, بينما تختلف تقييمات السوق لأسعار الليثيوم, ويرى الإجماع أن الحد الأدنى للسعر قد ارتفع بشكل ملحوظ.

وتتوقع مؤسسات الصناعة بشكل عام أن يكون السوق في حالة من "التوازن الدقيق" بحلول ذلك الوقت 2026. من ناحية, يستمر الطلب على تخزين الطاقة والطاقة في النمو; على الجانب الآخر, لا تزال النفقات الرأسمالية منخفضة بعد خسائر الصناعة الطويلة, الحد من مرونة العرض. تشير توقعات السوق إلى أن متوسط سعر كربونات الليثيوم المستخدمة في البطاريات سوف يتقلب بشكل كبير ضمن نطاق أساسي من 80,000 ل 150,000 يوان للطن على مدار العام.

ل 2027, تُظهر المؤسسات اختلافًا متزايدًا في توقعاتها لاتجاهات بطاريات الليثيوم أيون, ومع ذلك فإن توقعات النقص بدأت تتزايد. ويكمن العامل الحاسم في ما إذا كانت الأسعار المرتفعة المتوقعة في 2026 سوف يحفز بما فيه الكفاية إضافات القدرات الجديدة على نطاق واسع. إذا لم يكن كذلك, مع استمرار الطلب في النمو, يمكن أن يتحول العرض والطلب العالمي على الليثيوم نحو نقص فيه 2027. ومن المرجح أن ينعكس هذا النقص المتوقع في المستقبل في الأسعار في وقت مبكر من النصف الثاني من العام 2026, دفع الأسعار لتحدي النطاقات السعرية الأعلى.

2. المواد المساعدة الرئيسية: الكوبالت والنيكل

الكوبالت: لقد تجاوزت أسعارها ديناميكيات العرض والطلب البحتة, الدخول في مرحلة "تقودها السياسات".. ضوابط حصص التصدير التي تفرضها جمهورية الكونغو الديمقراطية (جمهورية الكونغو الديمقراطية), أكبر منتج للكوبالت في العالم, سوف يدفع أسعار الكوبالت إلى الارتفاع 300% بواسطة 2025. مع بقاء حصص التصدير ضيقة في 2026 وانخفاض المخزونات المتداولة عبر سلسلة التوريد, من المرجح أن ترتفع أسعار الكوبالت أكثر من الانخفاض, من المتوقع أن يتم تداوله ضمن نطاق مرتفع يتراوح بين 24-29 دولارًا للرطل. سيوفر هذا دعمًا صارمًا للثلاثي (NCM/NCA) تكاليف البطارية.

النيكل: الوضع هو عكس الكوبالت, مواجهة ضغوط فائض العرض الهيكلي. لكن, التدخلات السياسية من جانب إندونيسيا - أكبر منتج - مثل التحكم في حصص التعدين, وقد أنشأت "أرضية سياسية" لأسعار النيكل. ومن المتوقع أن يتقلب عقد النيكل الرئيسي في شنغهاي بين 110,000 و 140,000 يوان حسب النغمة, مع احتمال منخفض للوقوع تحت خط التكلفة. وهذا يعني أن أسعار النيكل سيكون لها تأثير محدود على تكاليف البطارية.

3. مواد منتصف الطريق

بعد تحمل خسائر طويلة على مستوى الصناعة, المكونات الرئيسية مثل الكاثودات (على سبيل المثال, فوسفات الحديد الليثيوم) والشوارد (مع سداسي فلوروفوسفات الليثيوم باعتباره المذاب الأساسي) شهدت مطالب قوية بارتفاع الأسعار. على سبيل المثال, ارتفاع أسعار سداسي فلوروفوسفات الليثيوم 150%-200% في النصف الثاني من 2025. على خلفية تحسن الطلب, سيستمر انتعاش أسعار المواد المتوسطة في التوجه نحو قطاع البطاريات, أن تصبح محركًا مباشرًا لارتفاع تكاليف البطارية.

متغير السياسة

في وقت مبكر 2026, تم الانتهاء رسميًا من سياسة بعيدة المدى: أعلنت الصين أنه ابتداء من أبريل 1, 2026, سيتم تخفيض معدل خصم ضريبة القيمة المضافة على الصادرات لمنتجات البطاريات من 9% ل 6%, مع خطط للقضاء عليه بالكامل اعتبارًا من يناير 1, 2027. وسيكون لهذا تأثير عميق على أداء التصدير لصناعة البطاريات في الصين.

1. التأثير المباشر

يؤدي إلغاء التخفيضات الضريبية إلى زيادة تكاليف التصدير لمصنعي البطاريات الصينيين بشكل مباشر 6% ل 13%. وهذه الزيادة الواسعة النطاق في "تكاليف الصين" سوف تنعكس حتماً في أسعار البطاريات المصدرة. بعد إعلان السياسة, ارتفعت العقود الآجلة لكربونات الليثيوم 9% في يوم واحد, مما أثار رد فعل حاد في السوق.

2. تأثيرات قصيرة المدى

حددت السياسة فترة انتقالية تنتهي في 2026, مما قد يؤدي إلى طلبات مركزة من المشترين المحليين والدوليين. ويسارع المصنعون إلى التصدير للاستفادة من مزايا الخصم الضريبي النهائية. سيؤدي هذا التحميل المسبق للطلب إلى تكثيف القيود على العرض في السوق على المدى القصير, مما أدى إلى ارتفاع أسعار المواد الخام والبطاريات في النصف الأول من العام 2026.

3. تأثيرات طويلة المدى

على المدى الطويل, سيؤدي ذلك إلى تسريع القضاء على القدرات غير الفعالة في صناعة بطاريات الليثيوم في الصين وإجبار الشركات الرائدة على تسريع مرافق التصنيع المحلية في الخارج - كما هو الحال في أوروبا وجنوب شرق آسيا - للتحايل على التعريفات الجمركية وضغوط التكلفة.. ستتحول سلسلة توريد البطاريات العالمية من "صنع في الصين"., المستهلكة عالميًا" إلى "المصنعة عالميًا"., المستهلكة إقليميا."

حواجز السوق

بينما تقوم الصين بتعديل سياساتها بشكل استباقي, وتقيم الأسواق الوطنية الأخرى حواجز فنية وتجارية أكثر صرامة, وبالتالي التأثير على هياكل الأسعار وأنماط التدفق.

يمثل قانون البطارية الجديد للاتحاد الأوروبي أكثر لوائح الوصول إلى البطارية صرامة في العالم. يتطلب الامتثال استثمارات تحسين كبيرة, زيادة تكلفة البطاريات المصدرة إلى أوروبا بشكل مباشر. الولايات المتحدة. قانون خفض التضخم (الجيش الجمهوري الايرلندي) تفضل بشدة البطاريات "المصنوعة في أمريكا الشمالية" والمعادن المهمة من خلال الإعانات الضخمة. معًا, نحن. الرسوم الجمركية على السيارات الكهربائية الصينية, البطاريات, وتبقى المواد الخام سارية المفعول. سيؤدي التأثير المشترك لهذه التدابير إلى خلق فوارق إقليمية كبيرة في أسعار البطاريات.

البداية في 2026, ستزداد تكاليف النقل الجوي والتعقيدات المتعلقة ببطاريات الليثيوم. بالتزامن, اللوائح العالمية المتعلقة بالسلامة, إعادة التدوير, وجوانب أخرى تشديد. تعمل متطلبات الامتثال المنتشرة في كل مكان على رفع التكلفة الإجمالية لدورة حياة البطاريات بهدوء.

الطلب والعرض

1.يطلب

تعد الزيادة في تخزين الطاقة أمرًا محوريًا لعكس التوقعات المتعلقة بصناعة بطاريات الليثيوم. أنشأت سياسة تسعير الكهرباء المحسّنة القائمة على القدرة في الصين نموذجًا مستقرًا للإيرادات لمشاريع تخزين الطاقة, في حين أدى تحول الطاقة العالمي إلى خلق طلب هائل على موارد مرونة الشبكة. تشير توقعات الصناعة إلى أن شحنات بطاريات تخزين الطاقة العالمية يمكن أن تنمو بأكثر من ذلك 50% بواسطة 2026, مع احتمال أن يتجاوز الطلب على الليثيوم الطلب على السيارات الكهربائية.

في المقابل, قد يشهد سوق الطاقة تباطؤًا في النمو في حجم مبيعات السيارات الكهربائية العالمية. لكن, زيادة سعة البطارية لكل مركبة (يقودها أكبر, نماذج الراقية) كما أن الاختراق السريع للمركبات التجارية العاملة بالطاقة الجديدة - وخاصة الشاحنات الكهربائية الثقيلة - يوفر المزيد, زخم نمو قوي.

2. إمداد

لقد عانت الصناعة من ثلاث سنوات من الخسائر, مع النفقات الرأسمالية الآن عند مستويات منخفضة. وتتركز الجهود الحالية لتوسيع القدرات في المقام الأول بين الشركات الرائدة, وتتطلب الدورة من الاستثمار إلى زيادة الإنتاج على الأقل 1-2 سنين. بالتالي, وستكون الإضافات الجديدة للقدرات الفعالة محدودة في 2026-2027.

تعمل معظم قطاعات المواد حاليًا بحوالي 70% استغلال القدرات, لا يزال دون مستويات التعافي الكاملة. على خلفية تحقيق الصناعة برمتها انتعاشًا متواضعًا للأرباح, وتفتقر الشركات إلى الحافز لمواصلة التوسعات واسعة النطاق التي قد تؤدي إلى إشعال حروب الأسعار من جديد.

ملخص

من 2026 ل 2027, من المتوقع أن تشهد أسعار بطاريات الليثيوم أيون اتجاهًا تصاعديًا عامًا مع التقلبات. مدفوعة بارتفاع تكاليف المواد الخام, تعديلات على سياسات التصدير في الصين, وارتفاع الطلب على تخزين الطاقة, من المرجح أن ترتفع الأسعار أكثر من الانخفاض.

خاصة, ومن المتوقع أن تتبع الأسعار نمط الارتفاع أولاً ثم الانخفاض, مع تحول المستوى العام للأسعار إلى أعلى. في أثناء, وسيظهر اختلاف كبير في الأسعار بين المنتجات عبر المناطق والأساليب التكنولوجية المختلفة.

في ملخص, ال 2026-2027 ويتحول سوق بطاريات الليثيوم بعيدًا عن الدورة القديمة التي تعتمد على الإعانات والتوسع المتهور, الدخول في مرحلة جديدة يحددها الطلب الحقيقي, الامتثال العالمي, ومواءمة التكلفة والقيمة. ويعكس الارتفاع في أسعار البطاريات بشكل أساسي إعادة تحديد موقعها والعودة إلى قيمتها الأساسية باعتبارها "البنية التحتية للطاقة الجديدة".